18 jul 2026

Analys H&D Wireless, kv1 2021: Låga intäkter visar att emissionen var nödvändig

10 maj 2021

Läs hela uppdateringen här:

Analys HD Wireless kv1 2021 10 Maj

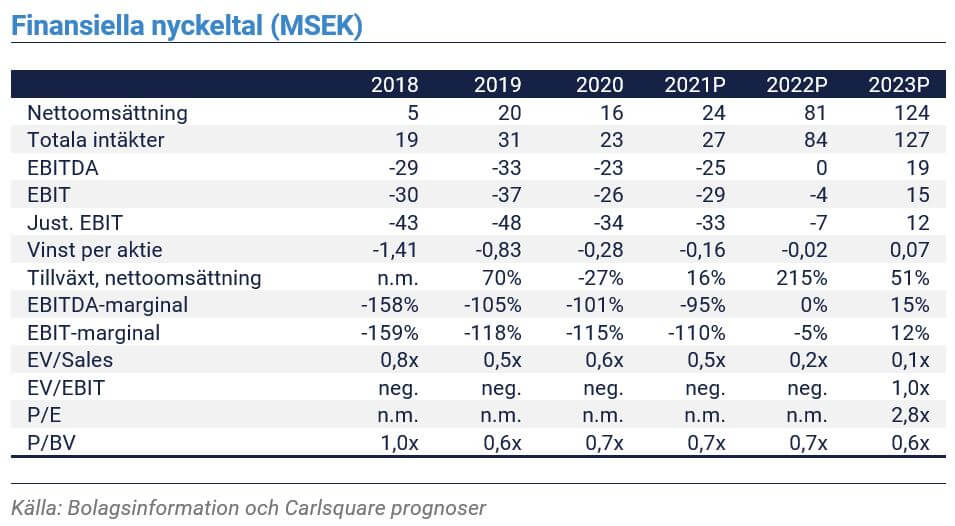

H&D Wireless fortsätter att vänta på ett försäljnings-genombrott, där allting går långsammare ute i industrin inklusive kommande implementeringsbeslut. Vi justerar bara marginellt ned våra intäktsprognoser för helåret 2021 och räknar med ett kraftigare intäktsgenombrott 2022 jämfört med tidigare. Vi beräknar ett motiverat värde per aktie till 0,65 kronor i vårt basscenario för de kommande 6-12 månaderna (tidigare 0,76 kronor per aktie, beräknat före nu beslutad företrädesemission till låg teckningskurs).

Avvaktande industrikunder, trots att deras verksamhet går bra

Ganska litet hände under första kvartalet 2021 vad gäller de väntade investeringsbesluten från de stora industrikunderna. Hit hör ett globalt förpackningsföretag i södra Sverige och tre större fordonskoncerner, där Scania är en av dessa.

Det kommersiella genombrottet kan komma under andra halvåret 2021 eller första halvåret 2022. I nästa steg kan H&D Wireless förhoppningsvis följa de större industrikunderna ut i världen till övriga fabriker. Men givet att slut-testerna ute hos kunderna fortfarande hämmas av pandemin kan genombrottet skjutas framåt ytterligare något. Å andra sidan redovisar dessa industriföretag nu genomgående bra resultat och vaccineringen av befolkningen även i Europa (som går lite långsamt) bör i huvudsak vara genomförd under kv3/2021. Detta talar för att väntan inte ska pågå alltför länge till.

Men bolaget fortsätter att ha ett negativt kassaflöde i spåren av de än så länge låga intäkterna (minus 27,6 miljoner kronor operativt i rörelsen de senaste tolv månaderna). Beslutet om en företrädesemission som brutto ska tillskjuta 25,8 miljoner kronor till bolaget och (bedömer vi) ca 23 miljoner kronor netto efter kostnader var därför nödvändigt. Teckningskursen för de nya aktierna sattes dock så lågt som 30 öre per aktie, vilket spädde ut nuvarande aktiekurs markant.

Värdering av aktien

Vi justerar ned våra intäktsprognoser för kv2/2021 och kv3/2021, men höjer densamma för kv4/2021 och helåret 2022. I vår DCF-värdering kommer vi fram till ett motiverat värde om 0,65 kronor per aktie i basscenariot (tidigare 0,76 kronor). I Bear- och Bull-scenariot är motsvarande värde per aktie 0,33 kronor respektive 0,98 kronor.

Aktiemarknaden värderar idag H&D Wireless rörelse till endast omkring 40 miljoner kronor (i nivå med vårt Bear-scenario), jämfört med vår värdering som hamnar på 100 miljoner kronor i Bas-scenariot. Den låga värderingen förklaras av låga rapporterade intäkter och därmed negativa kassaflöde som pressar aktiekursen i samband med den nu aktuella företrädesemissionen.

Grundanalys H&D Wireless 2 juni 2020

Friskrivning

Carlsquare AB, www.carlsquare.se, nedan benämnt Carlsquare, bedriver verksamhet avseende Corporate Finance samt Equity Research och publicerar därvid bl.a. information om bolag och däribland analyser. Informationen har sammanställts utifrån källor som Carlsquare bedömer som tillförlitliga. Carlsquare kan dock inte garantera informationens riktighet. Ingenting som skrivs i analysen ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknande. Åsikter och slutsatser som uttrycks i analysen är avsedd endast för mottagaren.

Innehållet får inte kopieras, reproduceras eller distribueras till annan person utan skriftligt godkännande av Carlsquare. Carlsquare ska inte hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investeringar i finansiella instrument ger möjligheter till värdestegringar och vinster. Alla sådana investeringar är också förenade med risker. Riskerna varierar mellan olika typer av finansiella instrument och kombinationer av dessa. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning.

Analysen riktar sig inte till U.S. Persons (så som detta begrepp definieras i Regulation S i United States Securities Act och tolkas i United States Investment Companies Act 1940) och får inte heller spridas till sådana personer. Analysen riktar sig inte heller till sådana fysiska och juridiska personer där distributionen av analysen till sådana personer skulle innebära eller medföra risk för överträdelse av svensk eller utländsk lag eller författning.

Analysen är en så kallad Uppdragsanalys där det analyserade Bolaget tecknat ett avtal Carlsquare för analystäckning. Analyserna publiceras löpande under avtalsperioden och mot sedvanlig fast ersättning.

Carlsquare kan eller kan inte ha ett ekonomiskt intresse avseende det som är föremål för denna analys. Carlsquare värdesätter säkerställandet av objektivitet och oberoende, och har för detta upprättat rutiner för hantering av intressekonflikter.

Analytikerna Bertil Nilsson och Markus Augustsson äger inte och får heller inte äga aktier i det analyserade bolaget.

Liknande nyheter